اخبار فوری

کاهش کیفیت سود رانفور | رشد بالایی که پایدار نبود

کد خبر: ۱۱۰۶۴۵

۱۲:۰۵

۱۴۰۴/۰۷/۰۳

شرکت خدمات انفورماتیک (رانفور) با وجود رشد ۲۴ درصدی درآمد عملیاتی در سه ماهه اخیر، به دلیل افزایش بهای تمام شده و کاهش شدید درآمدهای غیرعملیاتی، سود خالص خود را ۸۰ درصد کاهش داد و نسبت جریان نقد عملیاتی به سود خالص نیز زیر ۴۰ درصد باقی ماند؛ نشانهای واضح از افت کیفیت سود و مشکلات نقدینگی.

به گزارش نبض بورس، شرکت خدمات انفورماتیک (رانفور) با وجود رشد ۲۴ درصدی درآمد عملیاتی در سه ماهه اخیر، به دلیل افزایش بهای تمام شده و کاهش شدید درآمدهای غیرعملیاتی، سود خالص خود را ۸۰ درصد کاهش داد و نسبت جریان نقد عملیاتی به سود خالص نیز زیر ۴۰ درصد باقی ماند؛ نشانهای واضح از افت کیفیت سود و مشکلات نقدینگی.

شرکت رانفور (خدمات انفورماتیک) در زمینه طراحی، پیادهسازی و پشتیبانی از سامانههای بانکداری الکترونیکی، پرداخت الکترونیکی و زیرساختهای فناوری اطلاعات برای بانکها و نهادهای مالی فعالیت میکند. بابک درویش روحانی از آبان ۱۴۰۳ به عنوان سرپرست و چندی بعد به عنوان مدیر عامل منصوب شده است. پیش از ایشان حدود یک سال نیز عبدالرضا شاکری سکاندار شرکت بود.

معیارهای سودآوری فرو ریخت

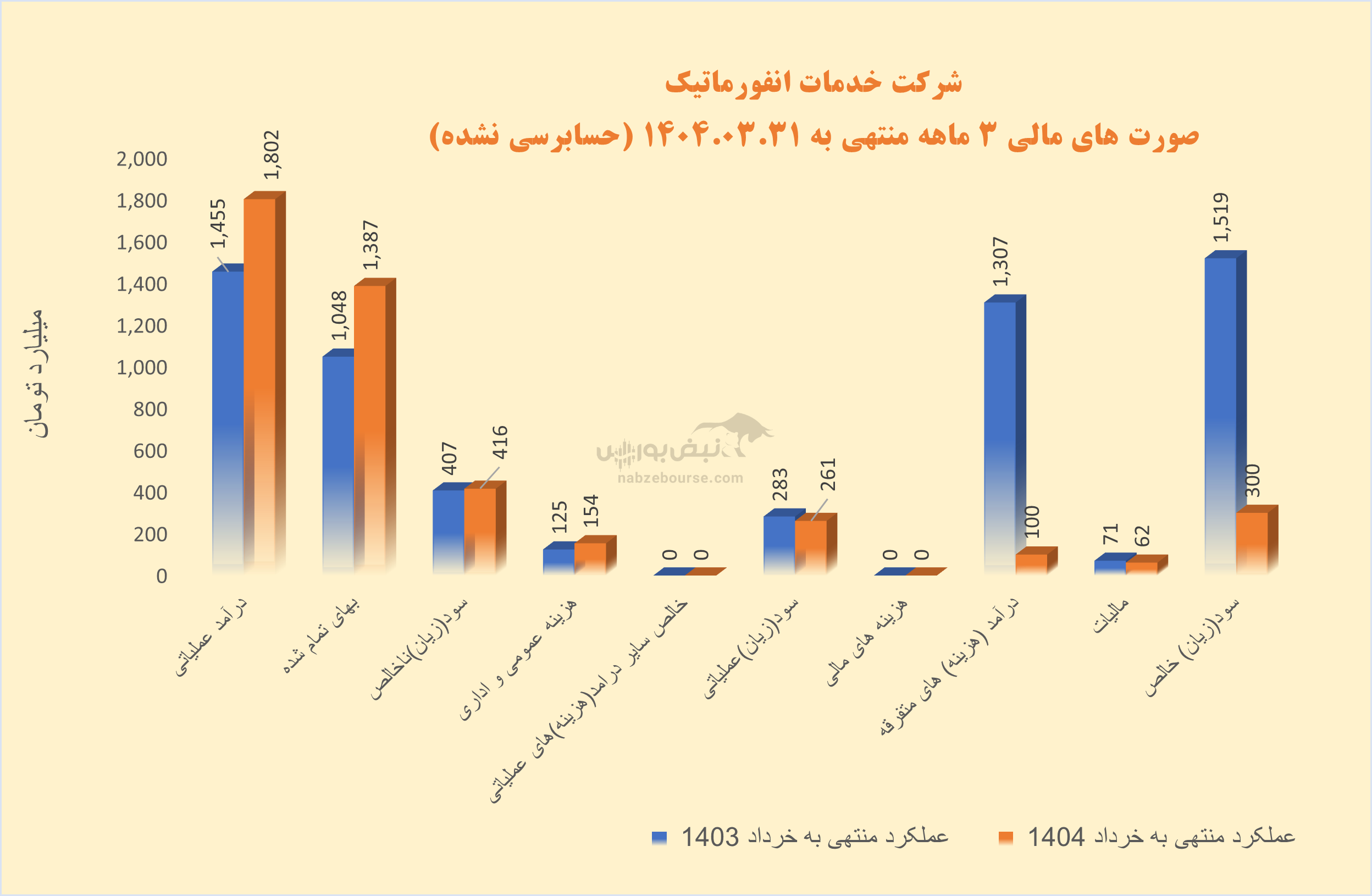

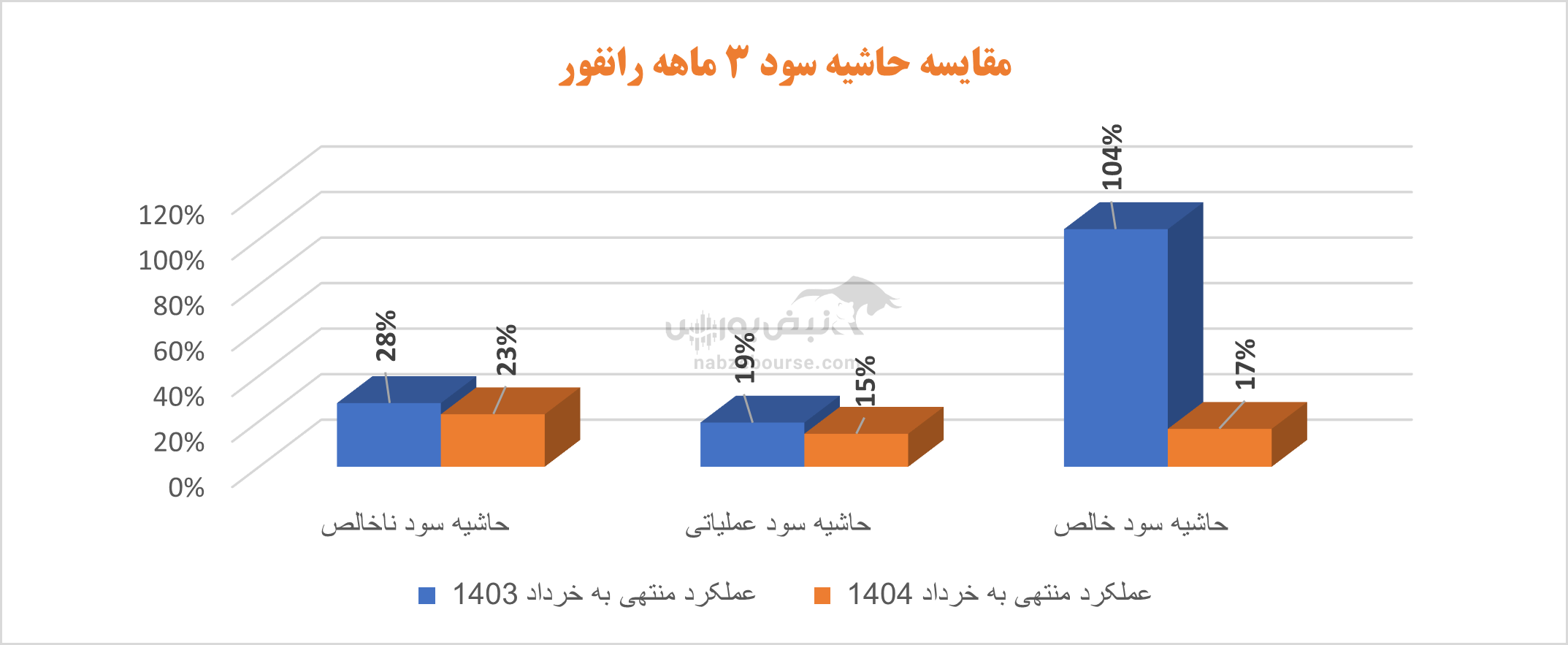

درآمد عملیاتی ۳ ماهه رانفور از خانواده شرکت ملی انفورماتیک با ارزش بازار حدود ۱۷ هزار میلیارد تومان، ۲۴% افزایش داشت و با افزایش بیشتر و معادل ۳۲% در بهای تمام شده، سود ناخالص با تنها ۲% رشد به حدود ۴۱۶ میلیارد تومان رسید. با ورود هزینههای فروش، عمومی و اداری، سود عملیاتی با افت ۷ درصدی مواجه شد.

کمیت شرکت در عملیات لنگ میزد، در این میان کاهش درآمدهای غیرعملیاتی نیز مزید بر علت شد. درآمدهای غیر عملیاتی به عنوان بخش ناپایدار سبد درآمدی ۹۲% کاهش یافت و سبب شد سود خالص با سقوط ۸۰ درصدی مواجه شود. در نهایت سودخالص شرکت به ۳۰۰ میلیارد تومان رسید.

شرکت در دوره مشابه قبل ۱۳۰۰ میلیارد تومان درآمد غیر عملیاتی شناسایی نمود که عمدتا ناشی از واگذاری شرکت فرعی با از دست دادن کنترل بوده است. شرکت در سال ۱۴۰۳ بخشی از سهام خود در شرکت فرادیس داده البرز و شرکت بنیان توآوری فرانیک و شرکت خدمات همراه آیسان لوتوس را به شرکت به ملی انفورماتیک واگذار نمود و بدین ترتیب کنترل خود رابر این شرکتها از دست داد.

کیفیت سود پایین است

جریان نقد عملیاتی ۱۱۱ میلیارد تومان در بهار ۱۴۰۴ نیز از پایین بودن کیفیت سود حکایت میکند. نسبت جریان نقد عملیاتی به سود خالص یکی از معیارهای مهم برای ارزیابی کیفیت سود شرکت است که نشان میدهد چه میزان از سود حسابداری به نقدینگی واقعی تبدیل شده است.

رانفور در ۳ ماهه ابتدایی ۱۴۰۴ تنها ۳۷% سود خالص را به جریان نقد عملیاتی تبدیل کرد. نسبت جریان نقد عملیاتی به سود خالص در سال ۱۴۰۳ نیز زیر ۳۰% بود.

عملکرد تابستانی رانفور پایینتر از انتظار

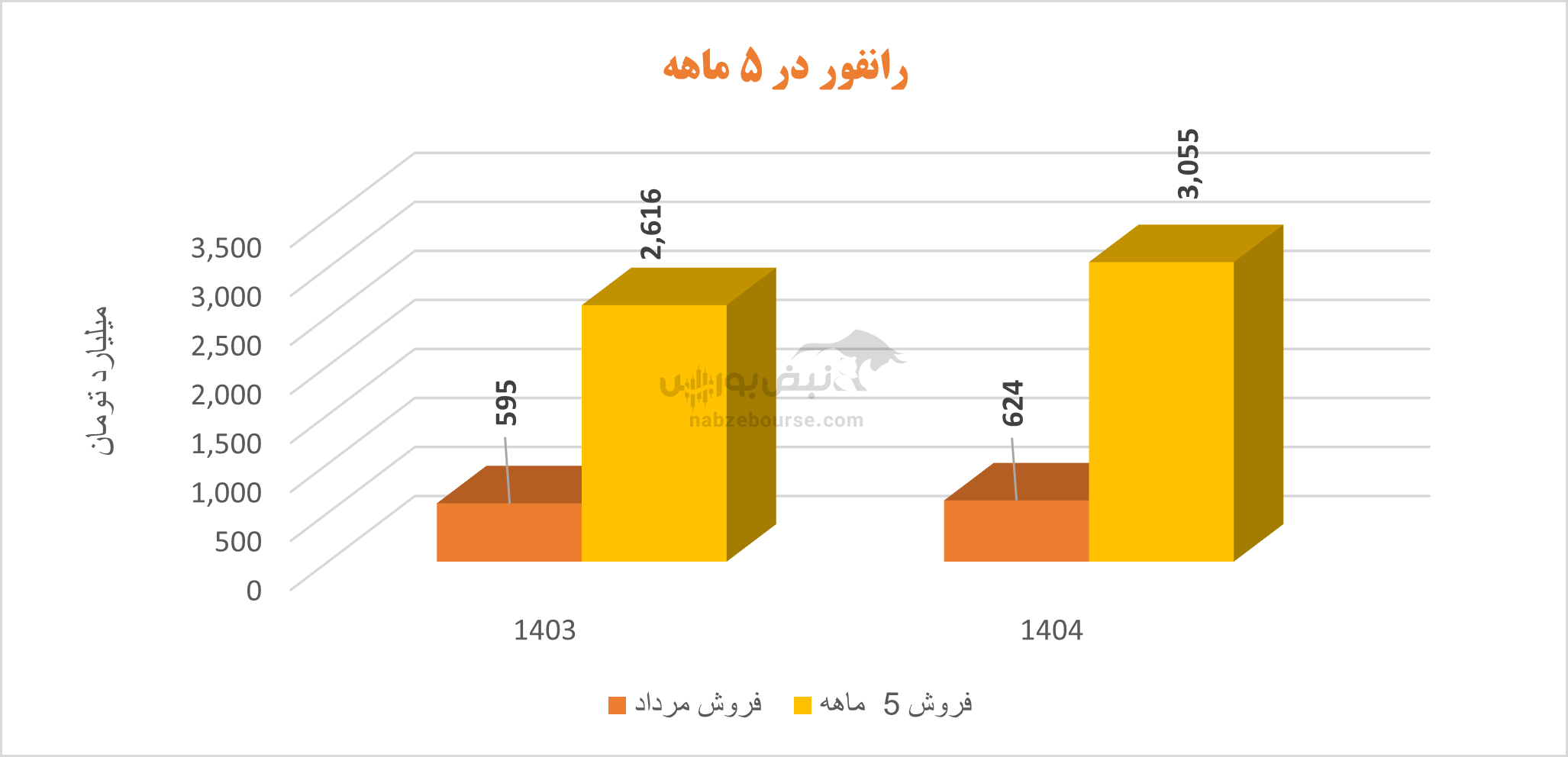

شرکت در تابستان نیز عملکرد قابل قبولی نداشت. مرداد ماه ۶۲۴ میلیارد تومان و در ۵ ماهه ۳۰۵۵ میلیارد تومان درآمد داشت که نسبت به ۵ ماهه مشابه قبل ۱۷ درصد رشد داشت که پایینتر از رشد درآمد در بهار بود.

سود خالص ۱۴۰۳ با رشد چشمگیر، اما کیفیت آن محل تردید است

عملکرد رانفور در ۱۲ ماهه منتهی به پایان اسفند ۱۴۰۳ نیز چنگی به دل نمیزد. با افزایش ۲۰ درصدی درآمد عملیاتی و افزایش بالاتر و معادل ۲۶ درصدی بهای تمام شده، سود عملیاتی درجا زد. از طرفی درآمد غیر عملیاتی به مبلغ ۱۵۰۰ میلیارد تومان به داد شرکت رسید.

این بخش ناپایدار درآمد، سهم بالایی در رشد ۱۰۴ درصدی سود خالص داشته که میتواند از کیفیت سود بکاهد؛ که نسبت پایین جریان نقد عملیاتی به سود خالص شرکت نیز از کیفیت پایین سود حکایت میکند.

سود خالص سال ۱۴۰۳ با رشد ۱۰۴ درصدی، حدود ۲۷۰۰ میلیارد تومان شناسایی شد.

جمع بندی: حرکت سریعتر هزینهها نسبت به درآمد تا کجا ادامه دارد؟

اگرچه رانفور در سه ماهه اخیر موفق به افزایش درآمد عملیاتی شده، اما با وجود افزایش سریعتر هزینهها و فشارهای مالی، سود ناخالص و سود عملیاتی بهبود چندانی نداشتهاند. کاهش شدید درآمدهای غیرعملیاتی که بخش قابل توجهی از سود خالص را تشکیل میداد، ضربه سنگینی به عملکرد مالی شرکت وارد کرده و باعث شده سود خالص با افت چشمگیر ۸۰ درصدی مواجه شود.

نکته نگرانکنندهتر این است که کیفیت سود رانفور پایین است؛ چرا که تنها حدود ۳۷ درصد از سود خالص در قالب جریان نقد عملیاتی واقعی به شرکت بازمیگردد و نسبت نقدینگی به سود خالص طی سالهای اخیر در سطوح پایینی قرار دارد. این موضوع نشان میدهد بخش عمدهای از سود شرکت حسابداری و غیرنقدی است و این میتواند در آینده منجر به مشکلات جدی نقدینگی شود.

ارسال نظر